股票杠杆是什么意思 【原创】所得税汇算如何填? 收入就是增值税收入吗?

股票杠杆是什么意思

股票杠杆是什么意思

相信我们财务小伙伴,近期都在如火如荼开展一年一度的企业所得税汇算清缴工作,那么,我们有没有出现企业所得税申报收入与增值税申报收入与不一致的情况,出现这种差异是否合理,是否违反税法规定,应该如何填写呢?

一、政策依据对比:

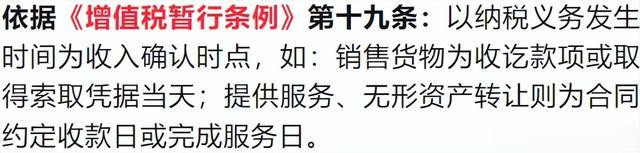

1、增值税收入确认规则:

2、企业所得税收入确认规则:

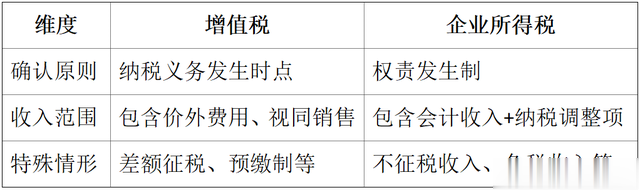

从上述政策依据,我们可以发现二者的核心差异:

二、典型差异案例分析

案例1:建筑企业预收款:

业务背景:A建筑企业(简易计税)2023年预收款1000万元,项目未完工。

增值税处理:按3%预缴增值税,申报收入额=1000万元

企业所得税处理:按完工进度(假设25%)确认收入250万元:

差异结果:增值税收入1000万>所得税收入250万。

案例2:企业将自产产品用于职工福利

业务背景:B企业将成本80元、市场价100元的自产水杯发放给员工。

增值税处理:视同销售,确认销项税额=100×13%=13元;

企业所得税处理:

会计处理:按成本80元计入费用,不确认收入;

纳税调整:调增视同销售收入100元,调增视同销售成本80元;

差异结果:增值税收入100>会计收入0,但企业所得税收入需调增20元(100-80)。

案例3:政府补助即征即退

业务背景:C软件企业收到增值税即征即退税款50万元。

增值税处理:增值税即征即退属于税收优惠,不计入增值税销售额。

企业所得税处理:若符合不征税收入条件(有专项用途、单独核算等),则50万元不计入应税收入

差异结果:增值税收入0<企业所得税收入0或50万元,(需要视是否符合条件)

三、实务案例处理

甲公司为一家建筑施工企业(一般纳税人,适用一般计税方法),承接项目工程合同总价 1,110万元(含税),预计总成本 800万元,工程进度明细如下:

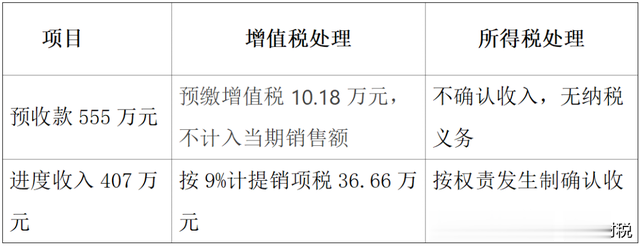

2023年1月:收到预收款 555万元(含税);

2023年12月:完工进度为40%(按成本比例法确认);

2024年12月:项目完工并结算。

(一)账务处理:

1. 2023年1月收到预收款:

预缴增值税 = 555÷(1+9%)×2% = 10.18万元(异地施工预缴率2%)

甲公司收到预收款可以给对方开收据,或者开具编码为612不征税发票。

借:银行存款 5,550,000

贷:合同负债 5,550,000

借:应交税费——预交增值税 101,800

贷:银行存款 101,800

2. 2023年12月按完工进度确认收入:

完工进度= 实际发生成本 / 预计总成本 = 320万 / 800万 = 40%

会计确认收入= 1,110÷1.09×40% = 407.34万元

确认成本 = 800×40% = 320万元

借:合同履约成本 3,200,000

贷:原材料/应付职工薪酬等 3,200,000

借:合同结算——收入结转 4,073,400

贷:主营业务收入 4,073,400

借:主营业务成本 3,200,000

贷:合同履约成本 3,200,000

3. 2023年增值税申报处理:

当期增值税销项税额 = 407.34×9% = 36.66万元;

预缴税款抵减:10.18万元(异地预缴)

年末结转:

借:应交税费——应交增值税(销项税额) 366,600

贷:应交税费——应交增值税(转出未交增值税) 366,600

借:应交税费——未交增值税 101,800

贷:应交税费——预交增值税 101,800

(二)增值税申报表:

1. 预收款阶段(2023年1月):

附列资料一:第4行【9%税率的服务】:销售额 0元(注意:预收款不在此处填写)

注意:预收款在《增值税预缴税款表》申报,不直接反映在主表。

2. 按进度确认收入阶段(2023年12月)

附列资料一:

第4行【9%税率的服务】:销售额 = 407.34万元,销项税额 = 36.66万元

主表:第28行【分次预缴税额】:10.18万元(异地预缴抵减)

(三)企业所得税申报表:

2023年度汇算清缴

会计确认收入:407.34万元

税收确认收入:与会计一致(权责发生制)

预收款税收处理:预收款555万元已按增值税规则处理,但企业所得税不确认收入。

(四)差异对比与风险提示:

风险提示:

1. 若企业将预收款直接计入所得税收入,会导致多缴企业所得税;

2. 若未对预收款预缴增值税,将面临滞纳金及罚款风险;

3. 完工进度计算需留存合同、成本归集表、监理报告等证据链。

4. 建筑企业预收款与完工百分比法下的税会差异是典型的“时间性差异”,需严格区分增值税纳税义务发生时间与企业所得税收入确认规则,通过规范的账务处理和申报表填报,实现税务合规。

5.企业应建立《增值税与所得税收入差异台账》,根据企业不同业务类型,按预收款、视同销售、政府补助等不同分类逐项记录差异金额、政策依据及调整过程,方便企业留存备查,确保在汇算清缴和税务稽查中可追溯、可解释。

四、纳税申报衔接:

在《企业所得税年度纳税申报表》中:通过A105010《视同销售调整表》处理视同销售差异;通过A105020《未按权责发生制确认收入调整表》处理时点差异等等。

五、风险自查要点:

1、检查是否存在应调未调项目(如价外费用未申报增值税),避免因误解政策导致双向差异(如同时少缴增值税和多缴所得税);

2、检查将增值税免税收入错误计入所得税免税收入,导致少缴企业所得税被处罚款。即:增值税免税≠企业所得税免税。

3、差异调整,包含但不限于以合同、会计凭证、业务实质资料及政策文件等书面资料进行佐证。

综上,增值税收入与所得税收入无需强制一致,就算出现税务后台风险预警也不要慌,二者因政策目标、计税规则等不同必然存在差异股票杠杆是什么意思,因此我们应基于业务实质,准确适用税收政策,通过合规的纳税调整实现税务风险可控。